1900 और 2000 के दशक की शुरुआत में, मुख्य रूप से विनिर्माण और सुझावों के माध्यम से विकास की ओर बड़े पैमाने पर ध्यान दिया गया है। चयनात्मकता, सुरक्षा, पारदर्शिता और उछाल की ओर मुड़कर अभी हाल ही में प्रीमियम गुणवत्ता की ओर बदलाव आया है(कम से कम दुनिया के कुछ हिस्सों में)। यह बराबर और धीमा बदलाव लगभग हर उद्योग में रडार के अधीन रहा है, चाहे वह फर्म का स्वरूप, आकार हो या एक निजी या सार्वजनिक संगठन हो। वित्तीय सेवा क्षेत्र में भी, बदलाव ने एक आधिकारिक कार्यप्रणाली से एक विकेन्द्रीकृत पारिस्थितिकी तंत्र में जाने का रास्ता अपनाया है। एक प्लेटफार्म के रूप में ब्लॉकचेन और विकेंद्रीकृत अनुप्रयोग जैसे, डेफी (विकेंद्रीकृत वित्त), डी एप्स (विकेंद्रीकृत अनुप्रयोग) जैसे स्मार्ट कॉन्ट्रैक्ट्स ने किसी काम को करने के पहले की पीढ़ी के तरीके को बदल दिया है।

थॉमस पुशमैन ने बहुत ही ध्यान से बताया है कि बीएफएसआई (बैंकिंग, वित्तीय सेवाएँ और बीमा) क्षेत्र में डिजिटल विकास में 3 चरण होते हैं। ये चरण आंतरिक डिजिटलीकरण (भुगतान लेनदेन, पोर्टफोलियो प्रबंधन, जैसी वित्तीय सेवाओं के स्वचालन पर ध्यान देने वाले बैंक), प्रदाता-उन्मुख स्वचालन (कोर बैंकिंग सिस्टम का एकीकरण), और आखिरी ग्राहक-उन्मुख अनुकूलन (क्लाउड कंप्यूटिंग, स्मार्टफोन, आदि जैसे नए आईटी विकास के रोजगार को आत्मसात करना) हैं। पहले दो चरणों को पहले ही (दुनिया के अधिकांश हिस्सों में) हकीकत में असरदार तरीके से इस्तेमाल किया जा चुका है, जबकि तीसरा चरण चल रहा है। तीसरे चरण को लागू करने में डीएनएपस्टोर नामक फिनटेक समाधान ऐप शामिल है, जो बैंकों के लिए अलग-अलग सेवा प्रदाताओं से सेवाओं को इकट्ठा करने के लिए एक इलेक्ट्रॉनिक टूलबॉक्स है।

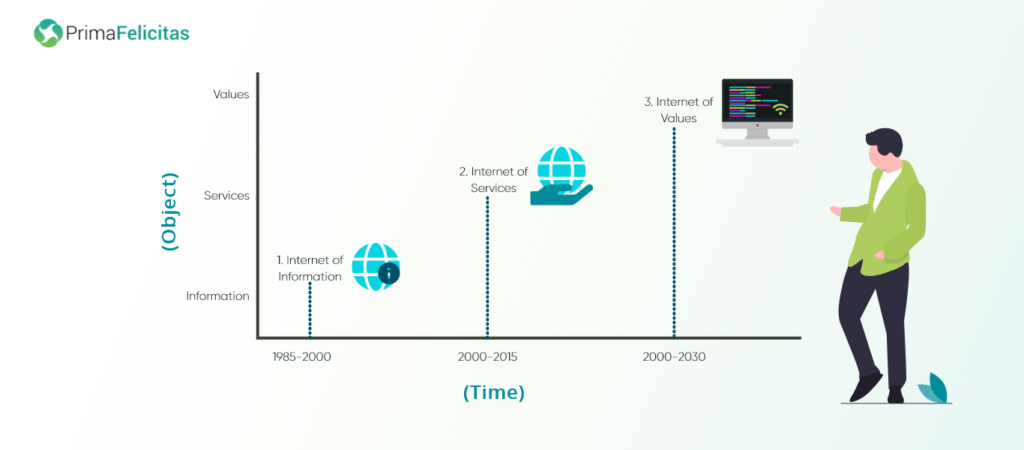

ऊपर बताये गए इन्फोग्राफिक उस बदलाव को दिखाते हैं जो 1980 के दशक से आज तक प्रौद्योगिकी के कारण हुए हैं। इसके अलावा, प्रौद्योगिकी के विकसित होने के पैटर्न के आधार पर भी पहले से अनुमान लगाया जाता है और निश्चित समय में इसके और विकसित होने की उम्मीद है। इंटरनेट के शुरुआती दिनों में, सूचना सबसे मुख्य फोकल क्षेत्र था, जो 2000 से सेवाओं में बदल गया। सेवाओं के बाद यह बदलाव मूल्यों में होने की संभावना है। इसे हरेक ग्राहक/व्यक्ति के लिए विशिष्ट रूप से बने हुए रूप में भी देखा जा सकता है।

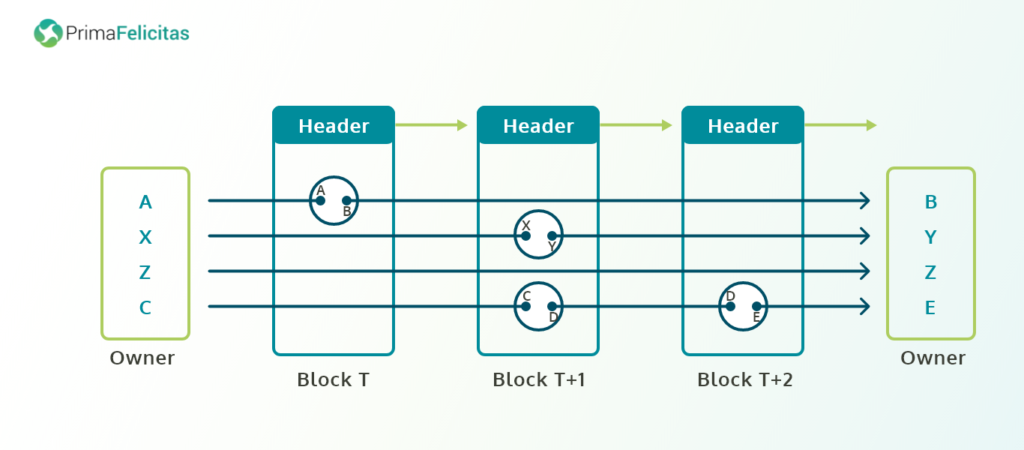

जैसा कि कहा जाता है, ” कभी नहीं से देर बेहतर “, राष्ट्रों के केंद्रीय बैंक इस बात को मान रहे हैं कि डिजिटल प्लेटफॉर्म पर पैसे के भुगतान के तरीके को बदलने का समय आ गया है। फ्रेंकोइस आर. वेल्डे ने स्पष्ट रूप से कहा कि आईटी का ‘आई’ अब नए रास्ते खोलने वाली सूचनाओं को संसाधित कर सकता है। उन्होंने डिस्ट्रीब्यूटेड लेजर टेक्नोलॉजी (डीएलटी) के रोजगार पर जोर दिया; टोकन, बिटकॉइन और ब्लॉकचैन का भी इस्तेमाल नीचे प्रदर्शित इन्फोग्राफिक बैकएंड पर ब्लॉकचैन के काम करने का एक छोटा सा अधूरा तरीका है। लोगों के एक समूह से दूसरे लोगों के समूह में डेटा भेजते समय, डेटा टूट जाता है। इसके बाद, हरेक चरण में कुछ जानकारी जोड़ी जाती है जो तभी सफल होती है जब दोनों समूहों के इस्तेमाल करने वाले विशिष्ट जानकारी को जानते हैं, जिससे लेनदेन पक्का और सुरक्षित हो जाता है। डेटा को लगभग हैक-मुक्त करने के लिए दूसरे विभिन्न ब्लॉकचेन प्रोटोकॉल के बीच अलग-अलग एन्क्रिप्शन और डिक्रिप्शन एल्गोरिदम तैयार किए जाते हैं।

जैसा कि बताया गया है, और शोध के इस अंश में दर्ज किया गया है, ब्लॉकचैन के एप्लीकेशन डेफी को अपना कर समृद्ध क्षेत्रों को विकसित किया गया है। उनमें से कुछ में स्वास्थ्य प्रशासन और शासन, पर्यावरण शासन, कंप्यूटिंग के सामाजिक पहलू, मेटा-विश्लेषण और वेब 3.0 – एक विकेन्द्रीकृत वेब शामिल हैं। शोध के ऊपर के अंश के अलावा विकेंद्रीकृत वित्त के माध्यम से बहुत अधिक लचीलापन और पारदर्शिता दिखाने वाला एक दूसरा उदाहरण यह शोध है जो हमें बताता है (आंकड़ा 1) कि एसटीओ का मौजूदा विनियमन दुनिया भर में बढ़ रहा है। संयुक्त राज्य अमेरिका में 50% से भी अधिक के साथ ही स्विट्जरलैंड, यूनाइटेड किंगडम और जर्मनी में भी।

Looking for help here?

{kind=link}